高校教師のはちです。

以前もお話ししましたが、教員は給与の良い職種です。

https://manabi.benesse.ne.jp/shokugaku/jobranking/income/

マナビジョン年収ランキングでも高校教員が第9位にランクインしています。

私は教員10年目の30代ですが、今年度の年収は700万ほどになる見込みです。

月収は手取り29万になります。

【我が家の家計簿予算】

住宅ローン:11万

食費:3万

外出費:2万

日用品:1.5万

光熱費:1.5万

サブスク代:1万

娯楽費:1万

ギフト費:0.5万

医療費:0.5万

合計:22万

住宅費を除く月の生活費は11万円に収まるように努めています。

残りの7万円+賞与を月に割って10万円、合計17万円を投資信託へ回しています。

ちなみに妻も働いており、月18万円ほどの収入があります。

住宅ローンはペアローンなため、妻も4万円ほどのローン返済がございます。

その他、車の維持費や妻自身の娯楽費・医療費などを妻が負担しています。

妻もそれら支払い後に残った7万円を投資信託へ回しております。

つまり夫婦2人で、月に24万円の投資信託を買っていることになります。

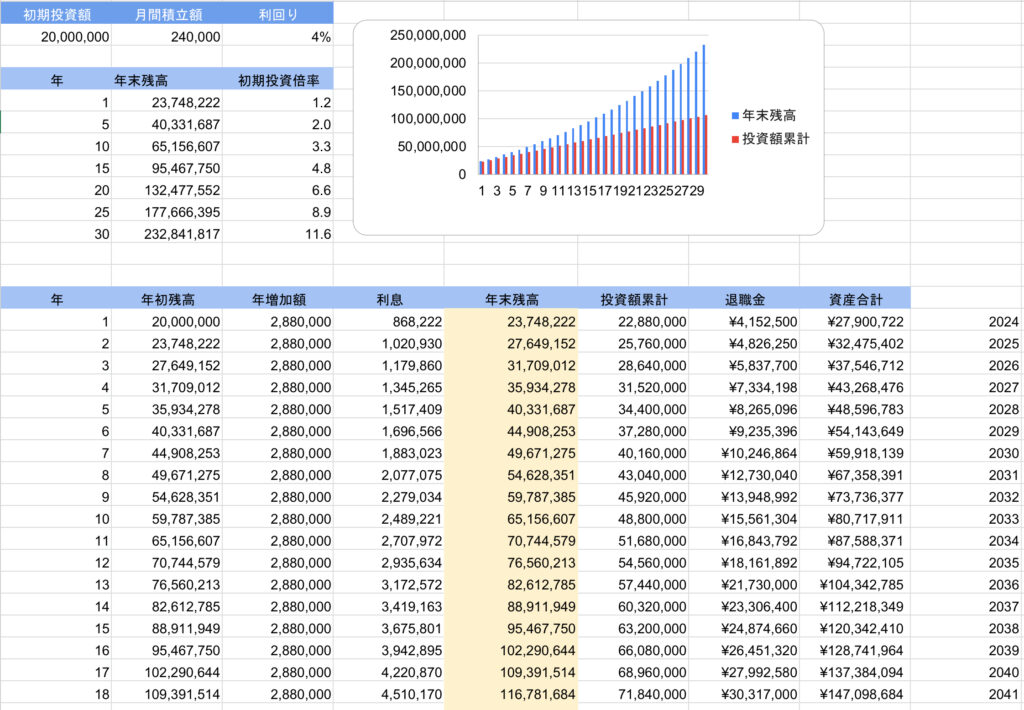

この調子で行くと、資産はこんな感じになります。

退職金も加味すると、2025年には3000万円突破します。2027年には4000万にもなります。

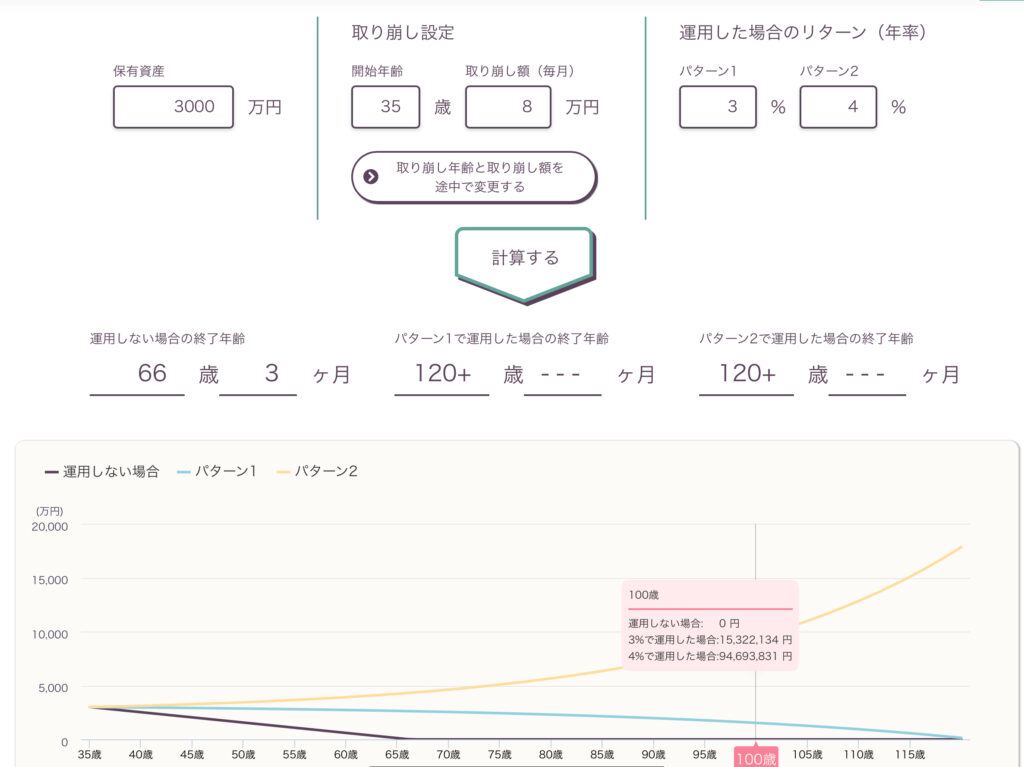

仮に2025年でセミリタイアをし、月8万円を取り崩しながら生活すると、

120歳になっても資産は枯渇しません。(年率3%、4%の場合)

我が家は住宅ローンと生活費、多く見積もっても30万円あれば生活が可能なため、

残り22万円、夫婦で稼げればOKということになります。

非常勤講師になったとしても、週12コマで15万円ほどは見込めるため、

週3日労働でもOKとなるでしょう。

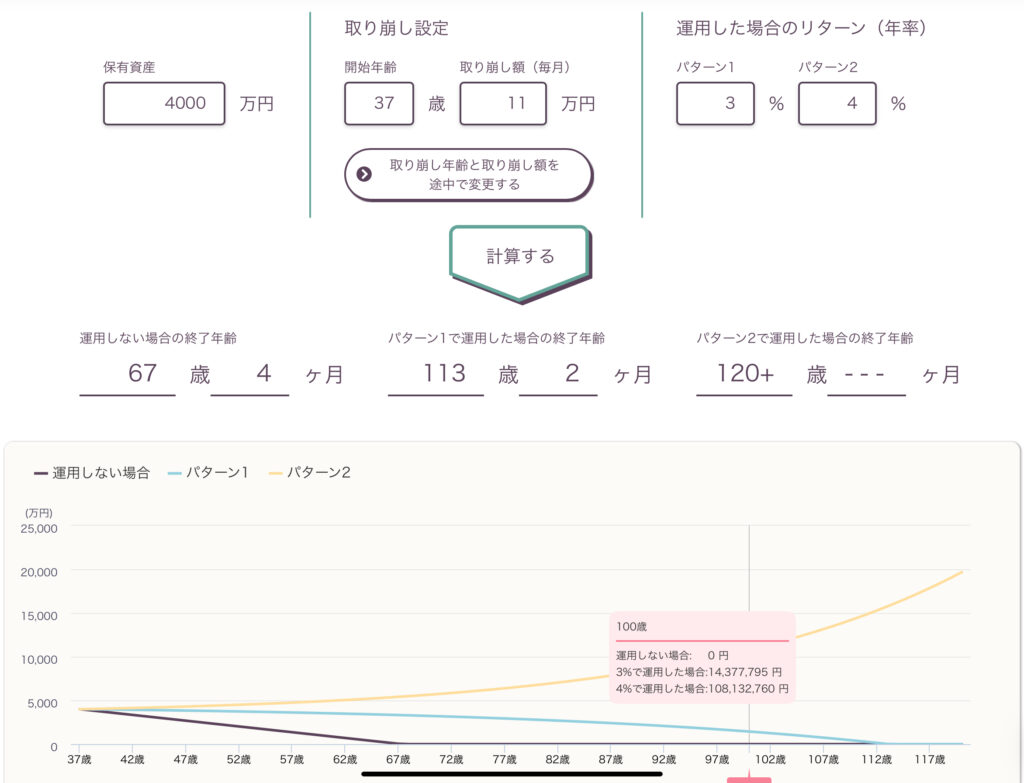

もう少し今の仕事を続けて、4年後の2027年にセミリタイアしたとして、その後月11万円取り崩します。

この場合でも年率3%・4%ともに、110歳以上まで資産は残る計算となります。

計算すると夢が広がりますね。

やはり教員は非常勤講師という形を取れば、働き口は数多くありますし、塾講師や家庭教師という選択肢もあります。そしていずれも他のアルバイトより時給単価が圧倒的に高いです。

コメント